Sommaire

Le client ne s’intéresse pas nécessairement aux dessous techniques de la cogénération et du pré-dimensionnement. S’il s’y intéresse, les informations sont disponibles et peuvent lui être communiquées. Dans le cas contraire et afin de ne pas le noyer dans des notions techniques qu’il maîtrise parfois mal, il peut être commercialement utile de ne lui parler que de ce qui l’intéresse et qu’il connaît : ses consommations, ses coûts et la sécurité de son approvisionnement énergétique. C’est le rôle de l’agent commercial de déterminer la meilleure approche.

La faisabilité économique d’une installation de cogénération, se détermine par :

La situation de référence

La situation de référence donne les coûts de consommation et de maintenance avant la cogénération.

Ces coûts relatifs à la situation initiale permettent de calculer une rentabilité en les comparant aux prévisions de coûts et de gains liés à la cogénération.

La situation de référence comprend :

- une description des installations existantes de chauffage, d’approvisionnement en combustible;

- une description des consommateurs de chaleur et d’électricité;

- les coûts des approvisionnements en combustible et en électricité;

- les coûts d’exploitation en ce compris la maintenance des installations.

L’investissement

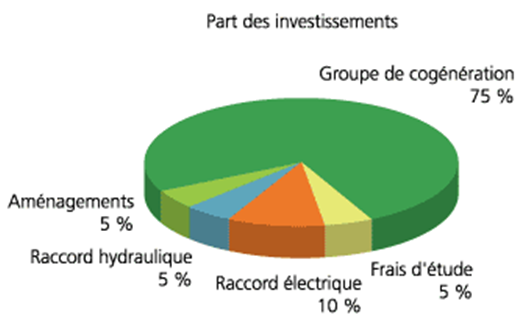

Les investissements comprennent : l’étude, l’installation et la mise en service; le cogénérateur et ses équipements annexes, les aménagements, les raccordements hydraulique, électrique et gaz si nécessaire.

Même si l’investissement et la répartition des coûts varient en fonction de la puissance nominale de la cogénération, d’une façon générale, les coûts se répartissent comme représenté dans le graphique suivant :

Répartition des coûts d’investissement.

En pratique, le prescripteur se renseignera auprès des fournisseurs pour obtenir les informations budgétaires dont il a besoin pour évaluer la rentabilité du projet.

Les gains d’exploitation

Outre l’investissement et la maintenance de celui-ci, le calcul de rentabilité d’une installation doit intégrer les postes suivants :

Coûts liés à la cogénération :

- les revente au réseau de l’électricité non consommée;

- la vente de certificats verts;

- le coût de la maintenance de la nouvelle installation.

Coûts liés à l’ancienne installation :

- l’économie en combustible par le remplacement de l’ancien système;

- l’économie en électricité (part autoconsommée de la production électrique);

- l’économie de la maintenance (si l’ancienne installation est retirée).

Afin d’établir cette évaluation, il est donc indispensable de connaître le tarif applicable d’électricité et de combustibles de l’installation.

Sur cette base, il est alors possible d’établir une première image de rentabilité de l’installation.

Évolution de la facture combustible

Puisque le combustible sert à produire de la chaleur et de l’électricité, sa consommation sera plus importante que pour produire uniquement la même quantité de chaleur avec une chaudière classique.

Afin d’évaluer la consommation en combustible de la nouvelle installation, il est essentiel d’en référer au rendement de production de chaleur de l’installation envisagée. Ce rendement est à considérer en fonction du taux de charge attendu de l’installation. Le dimensionnement de l’installation pour un besoin de chaleur donné reste ici essentiel. On ne peut dès lors que souligner l’importance de la bonne connaissance du besoin en chaleur de l’installation.

Le coût de la surconsommation dépend également du prix du combustible.

Évolution de la facture de maintenance

La cogénération est une installation particulière mettant en œuvre des technologies plus spécifiques qui s’écartent de la chaudière traditionnelle.

Il est important d’évaluer dès le départ les coûts associés à la maintenance du matériel et le responsable de cette maintenance.

Les fournisseurs de groupe de cogénération proposent des contrats de maintenance pour leur matériel. Ces contrats peuvent comprendre non seulement la maintenance continue, mais également le dépannage dans un temps minimum.

Le coût de l’entretien du groupe dépend de son temps de fonctionnement. Les fabricants présentent d’ailleurs le coût de leur contrat en “€/h” (ou en €/kWhé). Il faut donc être attentif à définir correctement les périodes de fonctionnement de l’unité.

Pour les petits moteurs, le coût d’entretien est proportionnellement plus élevé que pour les grosses installations (les prestations sont à peu près semblables quelle que soit la puissance), ce qui les pénalise. Il est cependant possible de diminuer ces coûts en proposant de prendre en charge certaines prestations courantes en interne.

Ces prestations, réalisables en interne moyennant une formation adéquate, consistent en :

- un contrôle, vidange de l’huile;

- un remplacement des filtres;

- une inspection du circuit de refroidissement;

- une inspection des batteries;

- un remplacement des bougies (moteurs gaz);

- un contrôle du système d’allumage et du système de carburation;

- une lubrification de l’alternateur;

- un contrôle des sécurités.

Le fournisseur ne prend plus en charge que les dépannages et la révision complète du système (moteur et alternateur). Il est important de définir par contrat les modalités de prise en charge interne d’une part de la maintenance, notamment en ce qui concerne les conditions de garantie du cogénérateur.

Le temps de retour sur investissement

La valeur actualisée nette VAN

La valeur actualisée nette des gains engendrés lors de l’exploitation de l’unité de cogénération est la différence entre les flux financiers positifs ou gains (c’est-à-dire gains sur la facture d’électricité, vente des certificats verts, …) et les flux financiers négatifs ou dépenses (c’est-à-dire investissement net, frais de combustible, entretiens, …).

Par ailleurs, ces flux financiers “futurs” sont actualisés en euros “actuel”. En effet, il est important de pouvoir comparer des gains “futurs” avec un investissement à réaliser “aujourd’hui”. Il s’agit de l’actualisation.

Par exemple, la valeur actuelle d’un gain de 10 000 € disponible dans 5 ans avec un taux d’actualisation de 4 % est de 8 219 €. Autrement dit, pour obtenir 10 000 € dans 5 ans, il suffit de placer 8 219 € en banque avec un taux d’intérêt de 4 %.

En outre, la valeur actualisée nette tient compte de l’évolution des prix des composants intervenant dans les flux financiers, c’est-à-dire l’inflation sur le prix des entretiens ou l’augmentation du prix des énergies.

La formule donnant la valeur actualisée nette est la suivante :

VAN = – INV + ∑ VA (gains) – ∑ VA (dépenses)

avec VA (gain) = ∑t = 1 à n (gain x (1 + j)t / (1 + i)t

Où :

- VAN = Valeur Actualisée Nette

- INV = Investissement initial net

- VA = Valeur Actuelle d’une variable (gain ou dépense)

- t = année

- n = durée de vie économique de l’investissement

- i = taux d’actualisation

- j = taux d’évolution du prix d’une variable (gain ou dépense)

- ∑ = sigle de sommation

Le taux de rentabilité interne

Le taux de rentabilité interne (TRI) est le taux d’intérêt fictif pour lequel la valeur actuelle nette serait nulle sur la durée de vie économique (souvent 10-15 ans dans le cas d’une cogénération). Plus le TRI est élevé (par rapport au taux d’intérêt d’un placement bancaire par exemple), plus le projet est rentable.

Le module sur la cogénération à été réalisé par l’ICEDD, Institut de Conseil et d’Etudes en Développement Durable asbl – © ICEDD – icedd@icedd.be

![Évaluer l’intérêt du financement par un tiers investisseur [cogen]](https://energieplus-lesite.be/wp-content/uploads/2019/03/energie-banner02_evaluer02_sm-500x383.png)

Notes :

[…] Rentabiliser un projet de cogénération […]